یادداشتهای زندان شهید سیداسدالله لاجوردی – بخش پایانی

شهید لاجوردی و شهید حجتالاسلام محمد منتظری در بازدید از زندان اوین

شهید لاجوردی و شهید حجتالاسلام محمد منتظری در بازدید از زندان اوینمقدمه

درک و فهم مسائل اقتصادی و تحلیل اوضاع مالی جامعه و تطبیق آن با دستورهای دین مبین اسلام که از دغدغههای روشنفکران مذهبی و دلسوزان متدین است، عدهای را به صورت جدی و پیوسته و برخی را گهگاه به فکر و اندیشه وا میدارد. مواجهه با این دغدغه و اندیشه برای کسانی که به صورت عادی در جامعه حضور دارند و مشغول کار و تلاشند و مسایل مربوط به روابط اقتصادی بین آحاد جامعه و یا مردم و حکومت را مشاهده میکنند، عادی و شدنی است ولی توجه به چنین مطالبی در میان یک عده زندانی ـ هر چند سیاسی ـ آن هم زندانیانی مانند شهید سید اسدالله لاجوردی که به حبسهای طولانی محکوم شده بودند، جای تامل دارد و قابل تحسین است.

با اینکه حبس آنان را از اجتماع جدا کرده بود، ولی این جدایی را مانع بحث و تفکر خود درباره مسائل مهم و مبتلا به جامعه نمیدانستند و مسئولانه و دلسوزانه به قدر وسع و سطح دانش و اطلاعات خویش ـ البته با حفظ اصول و آرمانهای مکتبیشان ـ به دنبال یافتن راهکار برای حل مشکلات و معضلات جامعه بودند. در این میان آنچه که به صورت برجسته در این خصوص رخ مینماید، مسئولیت شناسی و مسئولیت پذیریِ شهید لاجوردی است که با اندیشهورزی و ملاحظه جوانب گوناگون توأمان گردیده است.

یادداشت زیر که شرحی کوتاه از مباحثۀ آن شهید بزرگوار با تعدادی از زندانیان سیاسی است، دربارۀ مسائل بانکی، ربا و قرض الحسنه بحث میکند.

متن مقاله شهید لاجوردی

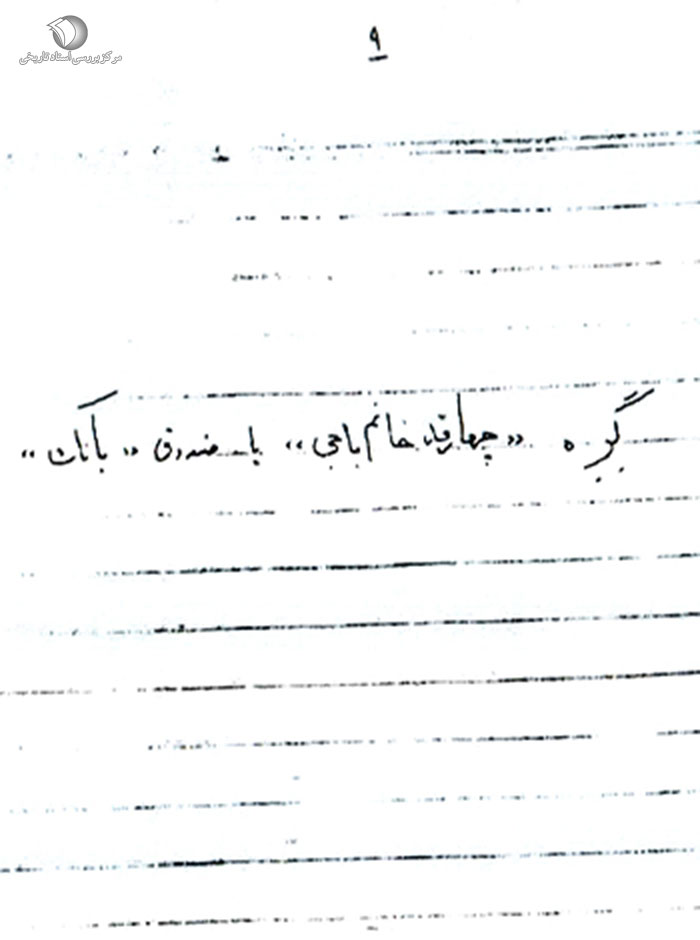

گره «چهارقد خانم باجى» یا صندوق «بانک»

روز دوشنبه بیست و چهارم خرداد ماه به سال 50 پس از خوردن نهار، دوستان براى نوشیدن چاى دور هم جمع شده بودند، منهم «مسئول روز» بودم، وقتى سفره را با کمک یکى از رفقاى همکارم جمع کردم و هر چیز را به جاى خودش در آشپزخانه قرار دادم، برگشتم، و به زیر «آلاچیق» به جمع دوستان پیوستم.

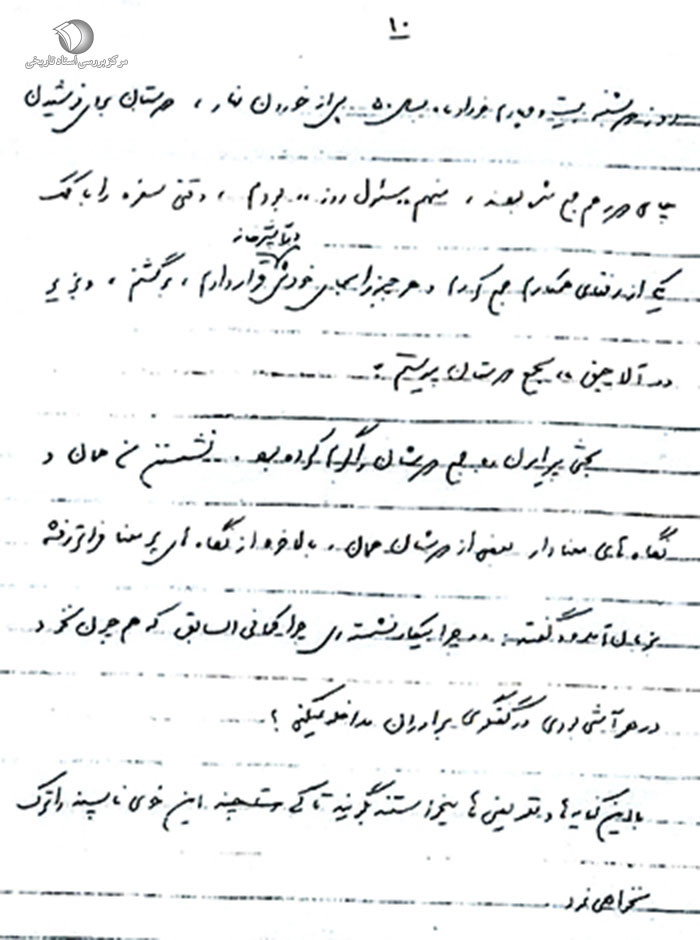

بحثى پیرامون ربا جمع دوستان را گرم کرده بود. نشستن من همان و نگاههاى معنا دار بعضى از دوستان همان، بالاخره از نگاههاى پر معنا فراتر رفته به زبان آمده و گفتند: «چرا بیکار نشستهاى چرا کما فى السابق که هم چون نخود در هر آشى بودى در گفتگوى برادران مداخله نمیکنى؟

با این کنایهها و تعریضها میخواستند بگویند تا کى این خوى ناپسند را ترک نخواهى نمود. بالاخره بحث چنین بود که یکى از رفقا با اصرار فراوان میگفت:«سودى که بانکها به صاحبان پس انداز میدهند داخل در حکم ربا است.»

استاد با خونسردى هر چه تمامتر ـ که یکى از صفات بارز و پسندیده و مخصوص به شخص خودشان است ـ گفته: «خیر، در حکم ربا نیست؛ چه که اگر سود از ناحیه قرض دهنده معّین نشود و قرض گیرنده با رضایت خود چیزى به مبلغ قرض گرفته شده بیافزاید و به وام دهنده بپردازد، اشکال که ندارد هیچ! بلکه پسندیده و مستحب هم هست، و پسانداز هم تقریبا نظیر قرض در حکم آن است.»

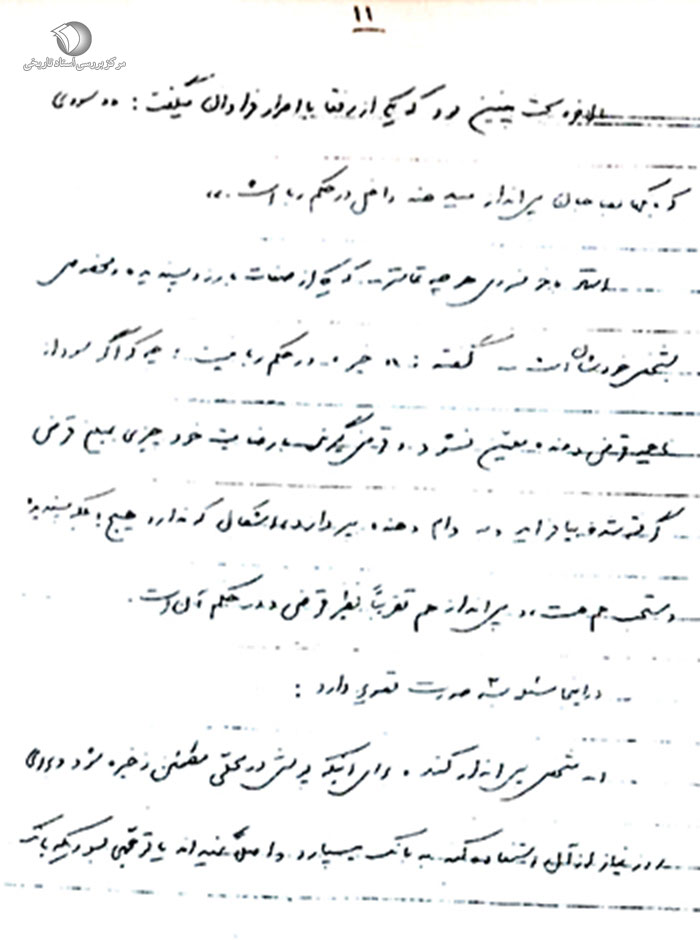

در اینجا مسئله به سه صورت تصویر دارد:

1ـ شخص پس انداز کننده براى اینکه پولش در محّلى مطمئن ذخیره شود و براى روز نیاز از آن استفاده کند به بانک میسپارد و اصلاً نمیداند یا توجهّى به سودی که بانک به او میپردازد ندارد.

2ـ پس انداز کننده میداند که بانک سودى به او میدهد ولى آنچنان نیست که اگر فرضاً سود را نپردازد از بانک مطالبه نماید؛ در این دو صورت چه میگوئید؟ باز به عقیده شما چنین سودى در حکم ربا است یا نظیر آنجا است که قرض گیرنده با رضایت خود بدون درخواست طلبکار چیزى به اصل وام میافزاید؟

اشکال کننده: خیر، ربا نیست!

استاد: صورت سوّمش اینست: پس انداز کننده علاوه بر اینکه علم دارد بانک سودى به او میپردازد از زمره چنان اشخاصی است که اگر فرضاً بانک سود پولش را نپردازد یا در محاسبه سود اشتباهى کند از بانک مطالبه میکند و رفع اشتباه را میخواهد اینصورت حکم درباره این شخص حکم کسى است که در حقیقت به هنگام پس انداز با بانک... 6% سود به او میدهد. بنابراین سود حاصله مسلّماً ربا و حرام است.

گرچه چندین بار خواستم به وسط بحث بپرم ولى بحث گرم بود و مرا به بازى نگرفتند و شاید با این بى اعتنائى خواستند بگویند «خفه» شو! چقدر مداخله؟ بس است! در هر صورت سخنان همچنان در همین زمینه ردّ و بدل میشد، و نظیر همه بحثها که غالباً در اثر عدم توجّه طرفین، به جوابهاى یکدیگر است، مطالب تکرارى فراوان یافت میشد. اشکال کننده از غیر استاد هم جوابهایى دریافت میکرد و گفتگو بسى به درازا کشید و من هم به گوشهاى از محفل همچنان آرام و ساکت. اوّلاً براى توجیه سودى که قرض گیرنده بدون قرار داد میپردازد و ثانیاً لزوم وجود بانکها در جامعه به فکر نشستم و با فکر ناقص و بیمار خویش چنین اندیشیدم:

با روابط گستردهاى که در جوامع کنونى بشر وجود دارد و تمام یا اکثر کشورهاى جهان در ایجاد روابط اقتصادى ناگزیر، آیا ممکن است مبادلات از غیر مؤسساتى از قبیل بانکها صورت گیرد؟ خیلى دور نرویم مگر در روابط اقتصادى مردم یک کشور حتّى یک شهر امکان انجام معاملات بدون بانکها میّسر است؟

مگر میتوان همچون «خاله خانم باجیها» که به گوشه چهار قد خود پولشان را نگهدارى میکردند و به هنگام لزوم گره را گشوده و استفاده مینمودند، پول را نزد خود نگه داشت و به وقت نیاز به کار بست؟

مگر میشود هر روز چندین بار از این سوى شهر به آن سوى براى دریافت و پرداخت در رفت و آمد بود؟ و هزاران اشکالات دیگر.

مضافاً در یک جامعه اسلامى که توزیع ثروت بسى عادلانه است و کمتر کسى محتاج خواهد شد، باز احیانا اگر فردى پولی را که نتیجه کار اضافه متراکمش بود و ذخیره کرد و در کنارش مسلمانى پیدا شد که به عللى احتیاج موّقتى پیدا نمود، اسلام با ترغیب و تشویقهاى زاید الوصفى پس انداز کننده را وادار کرده که به آن مسلمان محتاج به وسیله وام بدون بهره (قرض الحسنه) کمک نماید و در مقابل به وام گیرنده هم گوشزد کرده که بهتر است به هنگام پرداخت چیزى بیافزائى، و از این راه خواسته که احیاناً اگر پول و سرمایهاى راکد است به کار افتد و براى تشویق به چنین وامى از دو راه استفاده کرده: یکى از راه ثوابهاى اخروى و اثرات معنوى آن. دیگرى از طریق تشویق وام گیرنده به افزودن که در وام دهنده ایجاد رغبت شود.

جالب این جا است که همانطور که بر وام گیرنده مستحب است بیافزاید بر وام دهنده نیز مستحب است که اضافه را نپذیرد!

از هنگام طفولیّت خاطرهاى دارم؛ وقتى معلّم شرعیّات این حکم را بیان میکرد که: مستحب است وام گیرنده بیافزاید و وام دهنده قبول نکند؛ من دستم را به عنوان اجازه خواستن بلند کردم و گفتم: «آخه آقا دعواشون میشه» معّلم خندید و گفت: آن صفا و صمیمیت علاوه بر آن که مانع از برخورد خواهد بود. درتحکیم روابط دوستانه آنها هم مؤثر خواهد افتاد.

باز همان طور که فکر میکردم، متوجه شدم، اسلام براى جلوگیرى از تنبلى و تن پرورى احتمالى به وام دهنده دستور مىدهد اگر وام بدون بهره دهى اجر و ثوابش از این که کمک بلا عوض کنى بیشتر است؛ که اجر و ثواب صدقه در مقابل هر یک ریال معادل 10 ریال و پاداش قرض الحسنه مساوى با 18 ریال است.

شاید یکى از علل برترى قرض بر صدقه این باشد که قرض گیرنده خود را ناگزیر از پرداخت میداند و بالاجبار به فعالیت و کوشش خود مىافزاید تا وامی را که گرفته مسترد دارد؛ به عکس صدقه و کمک بلا عوض که معمولاً روح تنبلى و تن آسائى را در صدقه گیرنده میپروراند، یا این که وقتى از امام صادق (علیهالسّلام) از مورد مصرف صدقه سئوال میشود مىفرماید: به بچّهها، بانوان، آنها که مبتلا به مرضى مزمن شدهاند، ناتوانان و سالمندان باز نشسته کمک کنید، در انتهاى همین حدیث از کمک کردن به «جمّانین» ـ نظیر بیتلها، دراویش کلاّش بىبند و بار و کَلّ بر جامعه این زمان که در اثر بى بند و بارى موى سرشان تا بناگوششان آمده و معمولاً دنبال کار و کوشش نمیروند ـ نهى فرموده[1] و پیغمبر آنها که کَلّ (سربار) بر جامعهاند لعنت کرده.[2]

وقتى از امام صادق (علیهالسّلام) راجع به معناى فقیر در آیه «واطعموا البأس الفقیر» سئوال میشود مىفرماید: مریضى است که دچار مرضى مزمن شده و مدّت مدیدى به طول انجامیده. پیدا است چنین شخصى معمولاً توانائى کار و کوشش خود را از دست داده و جزو بازنشستگان جامعه در آمده.

قرآن هم آن جا که مصرف صدقات را بیان میکند غیر از مواردی که مربوط به مخارج حکومت یا پیش برد اهداف و تبلیغ مردم است ـ نظیر: تألیف قلوب و مأمورین جمع زکات ـ فقیران و عاجزان، آزادى بندگان، قرض داران و به راه درماندگان[3] را نام میبرد که همه کسانى هستند که نمیتوانند کار کنند و باز مىبینیم وقتى قرآن فقیر را توصیف میکند چنین میفرماید: صدقات مخصوص فقیرانى است که در راه خدا ناتوان و بیچارهاند[4] و توانائى آن که کارى پیش گیرند ندارند و از فرط عفاف چنان که هر کس از حال آنها آگاه نیست پندارد غنى و بى نیازند.[5]

بالاخره همان رفیق بحث کننده به سخنان خود چنین ادامه داد:

اگر مسلمین پولهاى خود به بانکها نسپارند ـ حتّى به صورت حساب جارى ـ این ثروتهاى کلان و بى حساب روی هم انباشته نگردد. با بیانى دیگر، این سپردهها موجب میشود که آنها وام با بهره دهند و بازار رباخوارى رواج یابد.

چون طرف صحبت، دیگر برادران بودند، و من طرف صحبت اشکال کننده نبودم به هنگام گفتگوى آنها در همین زمینه قدرى به اندیشه فرو رفتم و به نزد خود چنین پنداشتم:

اگر مسلمان٬ها به دستورات اسلام عمل کنند و با بانکها یا دیگران معاملات ربوى انجام ندهند، بانکها ناچار میشوند براى به دست آوردن سود، راههاى مشروع به پیمایند؛ مثلاً به وسیله کمک به صاحبان صنایع یا کشاورزان، ضمن انعقاد قرار دادى، از راه مضاربه یا شرکت، سودى پاک و مشروع تحصیل نمایند. یا با اجازهای که بانکها از صاحبان پول دارند میتوانند خود رأساً در تاسیس کارخانجات صنعتى یا کشاورزى و غیره مبادرت ورزیده و به جاى ترویج ربا خوارى و ربا دادن که روح تنبلى و حالت انگلى و بدتر از همه تمرکز ثروت نزد افرادى خاصّ ایجاد میکند، در پیشرفت وضع اقتصادى جامعه کوشا باشند.

مضافاً براى جلوگیرى از رکود پول و به جریان انداختن سرمایههاى نهفته میتوان به وسیله قرار دادن جایزه به کسانی که پولشان را به چنین مؤسسات میدهند، آن٬ها را تشویق و ترغیب نمود.

پینوشتها:

[1] فروع کافى، جلد 4، کتاب زکاة

[2] فروع کافى، ج 4، کتاب زکاة

[3] از ترجمه آقاى قمشهاى

[4] کلمه «احصروا» در آیه مزبور بمعناى محصور شده و زندانى در راه خدا است به قرینه «لا یستطیعون ضربا فى الارض»

[5] ترجمه آقاى قمشهاى ـ بقره 272

تعداد مشاهده: 8101